tl;dr: Gegenstandsversicherungen sind für Privatkunden i.d.R. nicht sinnvoll. Sie sind verhältnismäßig teuer und die Versicherungssummen sind oft so gering, dass der Aufbau einer Liquiditätsreserve die bessere Alternative ist.

Wir als Versicherungsmakler tummeln uns jeden Tag auf diversen Nachrichtenseiten für die Versicherungsbranche. Und fast jeden Tag lesen wir von jungen Unternehmen, die mit oder ohne Kooperation mit einer alteingesessenen Versicherung die Welt... äääh Marktherrschaft ausrufen - meistens wird jedoch mit einer Versicherung kooperiert, da ja irgendwer der Risikoträger sein muss. Bevor wir als kleiner zynischer Versicherungsmakler traurig unser Firmenschild abschrauben und das Gewerbe abmelden, weil wir gegen die hippen Disruptoren chancenlos sind, schauen wir uns den Kram also mal an und sehen nach, was dahintersteckt. Im zweiten Teil der Artikelserie geht es also um eine Armbanduhrenversicherung:

Foto + "Magie" = Versicherung

Ich, Jan Voss, starte meine kleine Reihe also einmal mit folgendem Artikel. Ein gemeinsames Produkt einer Versicherung, der Basler, und zwei Startups. Eines hat die Internetseite gebaut... Irre. Und das andere die Fotoerkennungssoftware. An der Stelle sei einmal angemerkt, dass das schon mehr Informationen in einem Artikel sind, die man sonst so bekommt. Liegt aber nicht am guten Journalismus, sondern der Tatsache, dass das alles so in der Pressemitteilung der Basler steht (03.09.2020: Link ausgetauscht, da die Basler die Pressemitteilung auf der eigenen Seite gelöscht hat). Seufz. Also, um was geht es? Der Kunde macht ein Foto seiner teuren Armbanduhr und kann diese dann gegen Diebstahl und Beschädigung versichern. Fertig!

Moment, wirklich? So einfach? Nicht ganz. Die erste Hürde ist schon einmal, dass Nachrichtenseiten so gut wie nie externe Links setzen, damit man auch ja nicht die Seite verlässt. Eine kurze Onlinerecherche... ok, gut... Google... später bin ich auf dieser Seite (03.09.2020: Toten Link aktualisiert):

Dann bieten Mira und Marco "The Machine" an, dass ich meine Armbanduhr versichern kann. Marco ist dabei die künstliche Intelligenz. Mira der Robo-Advisor. Klingt schräg, wa? Also: "Künstliche Intelligenz" meint hier ein neuronales Netz für Bilderkennung - in dem Fall Fotos von Armbanduhren. "Robo-Advisor" habe ich hinzugedichtet, weil der Begriff immer wieder in den Nachrichten der Versicherungsbranche fällt. Das ist oft eine Internetseite, auf der man sich durch eine gewisse Logik klicken kann und am Ende Produkt A oder B kauft/abschließt. Ja nachdem, was die Klickstrecke anhand der Eingaben so auswirft. Oder man wird ganz rausgeschmissen, wenn man die Anforderungen nicht erfüllt. In diesem Fall etwa, wenn die eigene Armbanduhr unter 200 CHF gekostet hat. Aber zurück zu Mira und Marco.

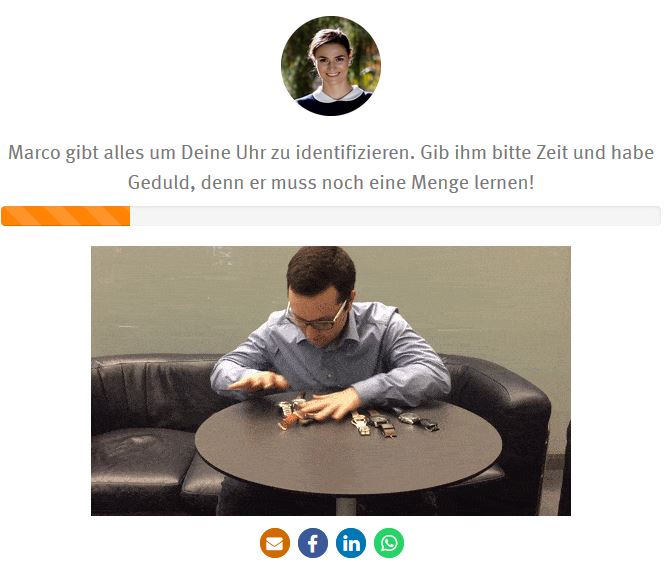

Nun soll ich ein Foto meiner Uhr hochladen. Ich habe keine Uhr. Also klaue ich mir Fotos von irgendwelchen Leuten aus "Uhrenforen", die ihre Rolex oder welche Uhr auch immer fotografiert haben. Ich lade 10 Bilder hoch und Marco sieht sich die Fotos an.

Und?

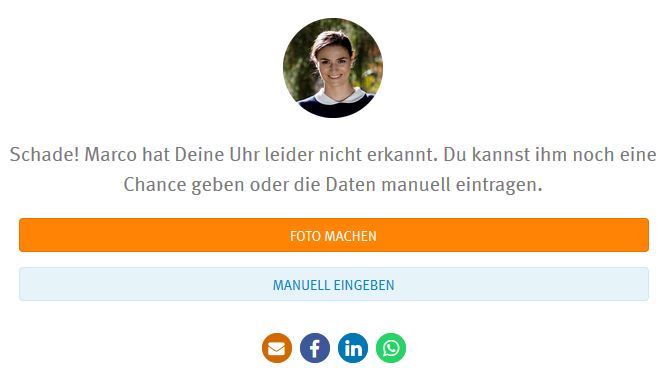

Marco "The Machine" versagt. Keine der 10 Uhren wird erkannt. Ist auch irgendwie logisch. Wenn die Software zur Bilderkennung auf einem neuronalen Netz basiert, muss das angelernt werden um gut zu funktionieren. Ohne diesen Lernprozess bekommt man keine brauchbaren Ergebnisse. Das ist etwa so, als wenn man einen Dreijährigen bittet, die Relativitätstheorie zu erklären - einigermaßen hoffnungslos. Wenn die Software keine Daten zum Lernen bekommt, sieht das ganze Unterfangen also sehr düster aus. Und wir reden hier von sehr vielen Daten. Nicht Hunderte. Eher Tausende bis Millionen. Und ob genug Leute da Fotos hochladen und vor allem weitere Infos (Modell, Preis) hinzufügen, damit der dreijährige Marco irgendwann zum Uhrenexperten wird?

Nun gut... Handarbeit, weil Marco in seiner aktuellen Form nicht weiterhelfen konnte: Hersteller der Uhr? Modell? Preis?

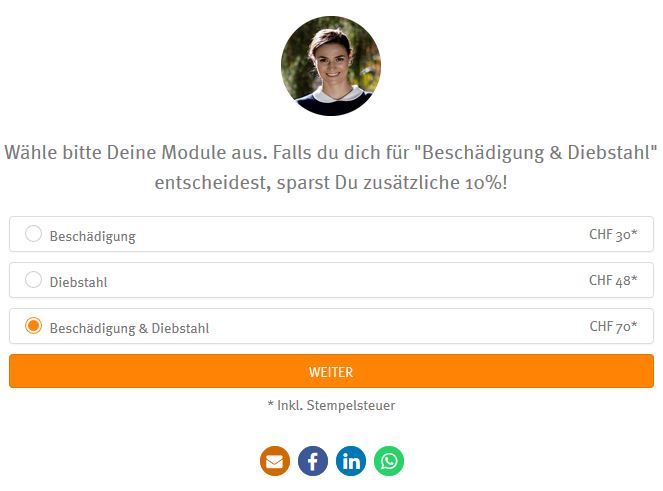

Was soll versichert sein? Naja. Alles, was geht?

Laufzeit?

Nun wird Marco gelobt oder getadelt.

Was in lustigen GIFs resultiert. Das hier kommt, wenn Marco versagt. Haha.

Und das hier, wenn Marco richtigliegt. Wieder Haha. Also eigentlich nur, wenn man auf "Top!" geklickt hat. Es wird nicht geprüft, ob Marco "The Machine" jetzt tatsächlich korrekt gearbeitet hat. Wenn man also mit dem Versagen von Marco zufrieden ist, kann man den fröhlichen Mann auch so triggern.

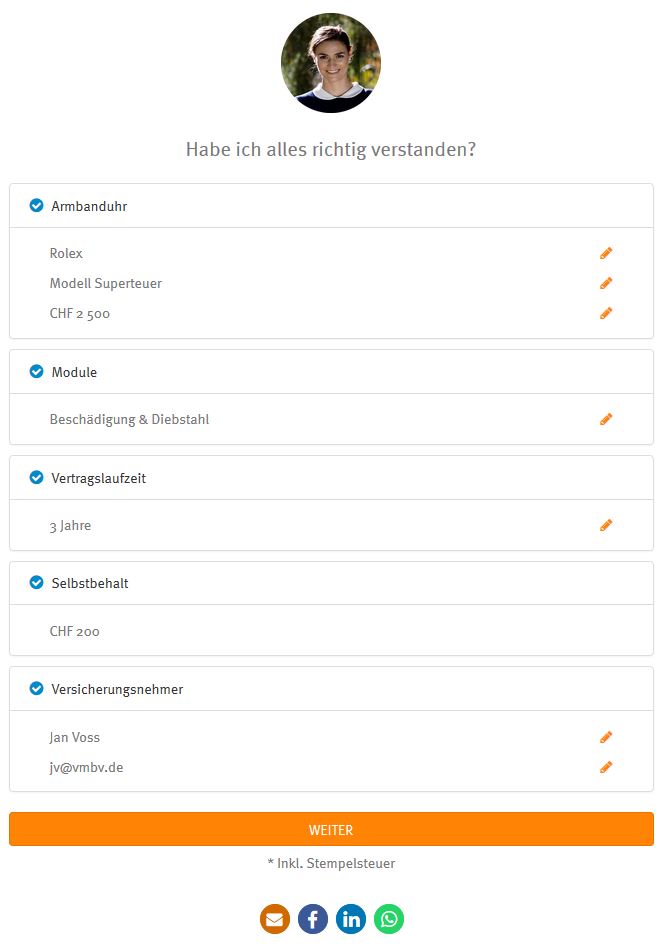

Alles noch einmal zusammenfassen.

Hier Vertragsbedingungen... Klick schon!

So, zahlen. Dann bin ich fertig. Hab auch schon keine Lust mehr...

Moment mal!

Ich habe mich jetzt mit zunehmendem Tempo durch den gesamten Prozess geklickt. Was fiel mir auf? Und klammern wir Marcos Versagen einmal aus, da es ja irgendwie nicht seine Schuld ist:

- Was negativ auffällt ist, dass sich nach der Prämienfindung auf einmal eine Selbstbeteiligung hineinschummelt. Kann man auch mal übersehen. Bis zu einem Uhrenwert von 2.000 CHF sind das übrigens 50 CHF und ab einem Uhrenwert von 2.000 CHF sind es 200 CHF. Das ist schon, je nach Uhrenpreis, recht heftig. Fast 10% Selbstbeteiligung bei einer Uhr knapp über 2.000 CHF.

- Und was ist eigentlich versichert? Es wird von "Diebstahl" und "Beschädigung" gesprochen. Bei der Stelle mit den Produktinformationen und den Vertragsbedingungen, soll man aber nur fix die 4 Haken setzen und dann zur Kasse gehen. So zumindest mein Eindruck. Dabei sind die Bedingungen nur eine halbe Seite lang. Versichert ist dort die "Unvorhergesehene und plötzliche Beschädigung oder Zerstörung aller Art durch äussere Einwirkung" sowie der "Verlust durch Diebstahl". Kein Versicherungsschutz besteht für "Verlieren, Abhandenkommen", "Schäden infolge von Abnützung". Ausgeschlossen wird auch, wenn diese von einem Dritten, einem Uhrmacher etwa, kaputt gemacht wird, wenn die Uhr in dessen Obhut war. Und die vorsätzliche Beschädigung ist natürlich ebenfalls ausgeschlossen. Versichert ist aber der Neuwert bis maximal zur Versicherungssumme - allerdings nur, wenn man eine Quittung vom Kauf der Uhr hat.

- Und der Preis ist auch irgendwie hoch. Bei 2.500 CHF Versicherungssumme werden 70 CHF im Jahre aufgerufen - oder weniger bei einem 3-Jahresvetrag. Aber wir bleiben mal bei der Jahresprämie. Das sind 2,80% Prämiensatz. Die Versicherungssumme von 2.500 CHF x 2,80% Prämiensatz ergeben 70 CHF Jahresprämie. Zum Vergleich: Eine Hausratversicherung mit sehr guten Bedingungen kostet in Karlstadt bei 65.000 Euro Versicherungssumme rund 70 Euro im Jahr. Das ist ein Prämiensatz von 0,11% - und bei der Hausratversicherung wäre die Armbanduhr als Wertgegenstand ja auch versichert gewesen. Zumindest gegen die Gefahren Feuer, Leitungswasser, Einbruchdiebstahl und Sturm/Hagel - ja nach Tarif bis zu gewissen Grenzen und in gewissen Situationen (Krankenhausaufenthalt, Schiffskabine,...) sogar bei einfachem Diebstahl.

- Statt einer pauschalen Haushaltsbetrachtung, wird jeder Gegenstand einzeln versichert. Das ist aus emotionaler Sicht nachvollziehbar. Der Kunde fokussiert sich auf einen für ihn wertvollen Gegenstand, versichert den und kann das Thema dann als abgehakt in den mentalen Schrank packen. Allerdings vergisst er dabei alle anderen Dinge, die bei der pauschalen Betrachtung auch mitversichert gewesen wären. Aber: Teilweise fließt bei diesen Gegenstand-/Spezialversicherungen tatsächlich eher eine Leistung, da mehr Tatbestände versichert sind. Das ist jetzt nicht wirklich neu und kennt man im Gewerbebereich seit langem. Etwa bei der Elektronikversicherung, bei der man etwa Schäden durch Bedienfehler versichern kann. Allerdings sind auch die günstiger zu haben als die Armbanduhrenversicherung. Beim gleichen Versicherer, der Basler, kann man als Arzt etwa Büro- und Diagnosegeräte für 200.000 Euro im Rahmen der Elektronikversicherung für rund 1.100 Euro im Jahr versichern. Das sind 0,55% Prämiensatz.

- Aber: Ich kam durch die Klickstrecke, ohne große intellektuelle Hürden nehmen zu müssen. Sofern ich eine Uhr hätte, hätte ich die also relativ easy online versichern können, ohne einem Mitarbeiter einer Versicherung oder einem Versicherungsvertreter bzw. -makler auf den Senkel zu gehen - oder die mir. Hier gibt es einen Pluspunkt.

"Versicherung" als emotionales Erlebnis...

Was ist also das Ziel von solchen Produkten? Dr. Jürg Schiltknecht, CEO der Basler Versicherungen Deutschland, lässt sich wie folgt zitieren (03.09.2020: Link ausgetauscht, da die Basler die Pressemitteilung auf der eigenen Seite gelöscht hat): „Versicherungen basierend auf Foto-Erkennung sind ein Schritt in die Zukunft. Bisher war der Versicherungsprozess nie emotional – wir versuchen das mit der Foto-Erkennung sowie einem unterhaltsamen Verkaufsprozess zu ändern.".

Jo, danke. Unterhaltsamer und emotionaler Verkaufsprozess bei Versicherungen, wa? Genau mein Ding. Lenkt auch gar nicht vom eigentlich vernünftigen Fokus bei Versicherungen ab. Rationales Denken. Das ist wie der Straßenmagier, der mit seiner linken Hand herumfuchtelt, damit er mit der rechten Hand etwas verschwinden lässt.

Aber gut... Nehmen wir mal an, dass ich Spaß hatte. Jetzt habe ich meine Armbanduhr versichert und wäre 70 CHF los. Allerdings habe ich noch anderen Kram in der Wohnung stehen. Soll ich jetzt mein Handy auch extra versichern? Oder meinen Esstisch? Soll ich beim nächsten Pulloverkauf fragen, ob die eine Versicherung dafür haben? Nein, verdammt!

Das Ganze kostet weniger als die Summe seiner Teile

Ist ja schön, dass Versicherungen sich modern geben, aber was ist denn das Resultat dieser Herangehensweise? Mal von der Abwesenheit von Personal abgesehen: Die Modularisierung von Produkten. Statt einem Produkt A, bei dem alle risikoerheblichen Leistungsinhalte enthalten sind, wird das Produkt aufgeteilt. Dann gibt es nur noch Produkt B mit Zusatzpaket 1, Zusatzpaket 2 und Zusatzpaket 3. Oder eben ganz viele kleine Produkte C bis Z, die eben nicht "einmal alles", sondern nur genannte Objekte versichern. Würde man mit diesen Gegenstand-/Spezialversicherungen der Absicherung des gesamten Hausrats (insbesondere im Hinblick auf die Versicherungssumme) auch nur nahekommen wollen, wäre die Summe der zu zahlenden Prämie wesentlich höher, als bei einer althergebrachten pauschalen Absicherung. Und damit wären wir final beim Ziel der Versicherer angekommen. Geld verdienen - mit teuren Produkten, die geringe Leistungsrisiken in Form von sehr niedrigen Versicherungssummen und/oder einem überschaubaren Set von Leistungsauslösern haben. Und damit das nicht so auffällt, braucht man eben einen emotionalen und unterhaltsamen Verkaufsprozess.